「沖縄で居酒屋を始めたいけれど、いざとなったとき保険に入るべきか分からない…」そんな不安を抱えていませんか?実は、台風や食中毒、思わぬ事故など、飲食店経営にはさまざまなリスクが潜んでいます。

しかし安心してください。適切な保険に加入すれば、もしもの損害や賠償リスクからあなたの事業を守ることができます。

この記事では、沖縄で居酒屋を開業する際に知っておくべき保険の種類や費用目安、どの保険を優先的に選ぶべきか、そして保険以外のリスク対策まで網羅的に解説します。保険の必要性をしっかり理解し、あなたの大切な店舗を守るための知識がすべて手に入るでしょう。

リスクに怯える日々から解放され、安心して経営に集中できる未来を目指しませんか?この一記事で、保険の迷いに終止符を打ちましょう。

沖縄で居酒屋を開業するとき、保険加入は本当に必要?

居酒屋の開業準備では、店舗の立地や設備、メニュー作りなどに気を取られがちです。

しかし、どんなに計画を立てても思わぬトラブルが起こるのが現実です。

特に台風被害や観光客対応など、沖縄特有のリスクは無視できません。

ここでは「保険に加入しない場合、どんなリスクがあるのか」「実際にどのようなトラブルが発生しやすいのか」を具体的に解説します。

保険が必要かどうか判断するための参考にしてください。

沖縄ならではのリスクと特徴

沖縄は他地域に比べて自然災害のリスクが高いため、保険の必要性は大きいといえます。

毎年のように台風が接近し、強風や高潮で建物や設備が損壊する事例が少なくないからです。

台風被害で店舗が浸水すると、修繕費だけでなく休業による収益減少も発生します。

さらに、観光客が多いことから食中毒やクレーム対応など対人トラブルも起こりやすい傾向にあります。

こうした沖縄特有のリスクを把握し、備えを整えておくことが安心経営への第一歩です。

保険に加入しない場合のリスクとは?

保険に加入しないと大きな経済的損失を一人で背負うリスクが増大します。

予期せぬ事故や災害で店舗が営業できなくなった際、修繕費や損害賠償を全額自己負担しなければならないからです。

たとえば、店内でお客様が転倒してケガをした場合、治療費や慰謝料の請求を受ける可能性があります。

また、火災や台風被害で営業を停止すると、収益が途絶えるだけでなく、従業員の雇用維持も難しくなるかもしれません。

このように保険に入らないことは、リスクへの備えがゼロになるという大きなデメリットがあります。

どんなトラブルが起こり得るのか具体例

居酒屋では自然災害や人に関わるトラブルが多様に起こり得ます。

理由は、店舗運営が建物・設備・人に大きく依存しているためです。

具体的には、台風の強風で看板が飛ばされて通行人にケガをさせる事故があります。

また、厨房の火災や漏電で店舗が全焼するリスクも現実的です。

さらに、食材管理のミスで集団食中毒が発生し、保健所の指導や営業停止になる事例もあります。

このような多様なリスクに備えるため、保険は重要な経営の守りとなります。

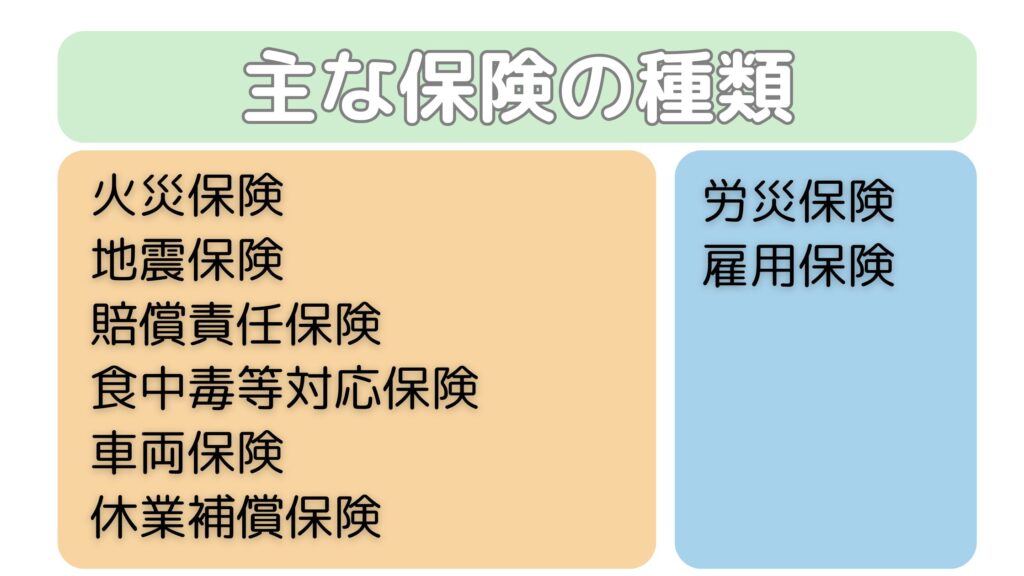

沖縄で居酒屋開業時に検討すべき主な保険の種類

沖縄で居酒屋を開業する際は、さまざまなリスクに備えるためにいくつかの保険を検討する必要があります。

台風や火災などの自然災害はもちろん、食中毒やお客様のケガといった人的トラブルも想定しなければなりません。

ここでは、開業準備の段階から知っておきたい代表的な保険の種類と、それぞれの特徴を分かりやすく解説します。

自分の店舗に合う保険を選ぶ参考にしてください。

火災保険・地震保険

沖縄で居酒屋を営むなら火災保険と地震保険はほぼ必須です。

理由は、台風や地震による建物や設備の損害リスクが非常に高いからです。

たとえば台風で屋根が飛ばされ、店舗が浸水した場合、多額の修理費や備品の買い替えが必要になります。

また、地震保険は火災保険だけではカバーできない地震被害を補償してくれます。

これらの保険をセットで加入すれば、自然災害から経営を守る大きな支えになります。

賠償責任保険(施設・事業活動)

賠償責任保険は対人・対物のトラブルに備える重要な保険です。

店舗内でお客様がケガをしたり、他人の財物を損壊した場合に損害賠償責任を負うからです。

床が濡れていてお客様が転倒し、治療費や慰謝料を請求されるケースがあります。

保険に加入していれば、こうした賠償金をカバーできます。

経営者の自己負担を大幅に減らせるため、リスク管理として有効です。

食中毒・感染症対応保険

飲食業では食中毒や感染症に対応できる保険を備えておくと安心です。

万が一の集団感染で賠償責任や営業停止が発生するリスクがあるからです。

たとえば、提供した料理が原因でお客様が食中毒になった場合、損害賠償だけでなく風評被害も大きな負担となります。

この保険は、賠償金の補償や営業停止中の売上損失をカバーします。

不測の事態から事業を守る手段として重要です。

車両保険(出前や仕入れに車を使う場合)

配達や仕入れで車を使用するなら車両保険の検討が必要です。

業務中の事故や車両損害は通常の自動車保険だけでは補償されない場合があるからです。

仕入れ先への移動中に交通事故を起こすと、修理費や相手への賠償で高額な負担が発生します。

車両保険に加入していれば、損害費用をカバーでき経営リスクを軽減できます。

業務用に車を使う方は必ず補償範囲を確認しましょう。

休業補償保険

休業補償保険は災害や事故で営業できない期間の収益を補う保険です。

店舗が被害を受けた際に収入が途絶えると、経営の継続が難しくなるからです。

たとえば、火災で1か月営業停止となった場合、家賃や人件費を支払いながら無収入が続くリスクがあります。

休業補償保険に加入していれば、その間の利益の一部を保険金で補てんできます。

経営の安定を守るために検討する価値が高い保険です。

従業員向けの労災保険・雇用保険

従業員を雇う場合、社会保険の一種として労災保険と雇用保険への加入しなければいけません。

労災保険や雇用保険は法律で加入が義務付けられており、従業員が業務中にケガをしたり病気になった際に補償が必要だからです。

たとえば、調理中の火傷や配達中の事故が発生すると、労災保険から治療費や休業補償が支払われます。

また、雇用保険は失業した従業員への給付などもカバーします。

安心して雇用を維持するため、必ず加入手続きを行いましょう。

沖縄での保険加入にかかるおおよその費用目安

どの保険に入るかを検討する際には、毎月・毎年の保険料がどれくらいかかるのかを把握しておくことが大切です。

特に沖縄では、台風や自然災害への補償が手厚い分、保険料も他地域と異なる場合があります。

この章では主な保険の相場、店舗の規模や立地による料金の差、複数加入した場合の割引例などを詳しく解説します。

全体像をつかむことで、無理のない予算計画が立てやすくなるでしょう。

保険ごとの保険料相場

火災保険や賠償責任保険など、保険の種類によって年額数万円から数十万円まで幅があります。

補償範囲の広さや補償金額をどこまで設定するかで保険料が大きく変動するためです。

たとえば火災保険の場合、小規模店舗で年間5〜10万円程度が目安です。

一方で賠償責任保険は年間3〜8万円ほどが多い傾向にあります。

食中毒保険や休業補償保険を追加する場合、さらに数万円が加算されます。

まずは必要な補償を整理してから見積もりを取ることが大切です。

店舗規模・立地で変わる保険料

同じ種類の保険でも店舗の規模や立地条件で保険料が大きく変わります。

建物の面積や築年数、立地の災害リスクが保険料に直結するためです。

たとえば、海沿いにある店舗は台風や高潮のリスクが高く、火災保険料が高額になりやすい傾向があります。

また、延床面積が広い店舗や客席数が多い場合、賠償責任保険も保険料が上がります。

逆に、耐震性の高い新築物件であれば一定の割引を受けられる場合もあります。

契約前に立地や規模による保険料の影響を確認しましょう。

複数加入時の割引制度やパッケージ保険の例

複数の保険をまとめて契約すると割引を受けられるケースがあります。

保険会社が一括契約を促進するためにパッケージプランを用意しているためです。

たとえば、火災保険と休業補償保険をセットで契約すると、合計金額が10〜20%程度割引される場合があります。

さらに、賠償責任保険や食中毒保険が組み合わされた総合プランもあり、事務手続きが簡単になるのもメリットです。

複数加入を検討する際は、単独契約と比較して費用や補償範囲をしっかり確認しましょう。

どの保険に加入すべき?優先順位を決めるための考え方

居酒屋の開業時にすべての保険へ加入するのは理想的ですが、実際には予算や必要性を踏まえて取捨選択が必要です。

何を優先すべきか判断するためには、いくつかの視点から整理することが重要です。

この章では、立地や営業内容、経営者自身の資金力などを踏まえて保険の必要度を検討するための考え方を紹介します。

自分に合った保険選びの参考にしてみてください。

店舗の立地・規模・営業形態を把握する

まず店舗の立地や規模、営業形態をしっかり把握することが保険選びの土台になります。

立地や規模によって想定されるリスクが大きく変わるからです。

沖縄の海沿いにある店舗は台風や高潮の影響を受けやすく、火災保険や休業補償の重要性が増します。

また、席数が多い店はお客様同士のトラブルや転倒事故の可能性も高まります。

自分の店舗がどんなリスクを抱えているのか、まずは現状を正しく把握することが優先です。

経営者自身の資金余力とリスク許容度を考える

保険加入の範囲を決める際には自分の資金力とリスク許容度を冷静に見極めることが大切です。

すべてのリスクを保険でカバーすると費用が膨らみ、経営を圧迫する恐れがあるからです。

貯蓄が十分あるなら一部の損害は自己負担で対応できる場合もあります。

逆に、開業資金をギリギリで用意した場合は、最低限の保険でリスクを移転する選択も必要です。

無理なく続けられる保険料かどうかを基準に考えてみましょう。

保険に頼らないリスク対策も重要

どれだけ保険に加入していても、店舗運営のリスクがゼロになることはありません。

むしろ、日頃の備えや心構えが被害を最小限に抑える鍵になります。

この章では、衛生管理やスタッフ教育、緊急時の事業継続計画(BCP)など、保険だけに依存しないリスク対策の具体的な方法を解説します。

先手を打った備えが、安心して経営を続ける大きな支えになるはずです。

万全な衛生管理と防災対策

日常的な衛生管理と防災対策を徹底することで、多くのリスクを未然に防げます。

食中毒や感染症、火災は予防措置次第で発生確率を大幅に下げられるからです。

食材の保管温度を厳密に管理し、厨房の清掃や消毒を徹底することで食中毒のリスクを抑えられます。

防災面では、消火器や非常灯の定期点検を行い、避難経路を常に確保することが重要です。

消防法における「消防用設備等設置届」や「防火対象物使用開始届」などをしっかりと提出しておけば安心できます。

こうした基本的な対策が、いざという時に大きな差を生むでしょう。

トラブルを未然に防ぐスタッフ教育

スタッフの教育を徹底することがトラブル防止に直結します。

現場での対応が遅れたり誤った判断をすると、被害が拡大する恐れがあるためです。

接客トラブルを防ぐためには、丁寧な声かけや冷静な対応を徹底させる必要があります。

また、火災時や地震時の初動マニュアルを共有し、定期的に訓練を行うことも大切です。

教育を通じてスタッフ一人ひとりが危機管理意識を持つことで、店舗全体の安全性が高まります。

緊急時の事業継続計画(BCP)の準備

BCP(事業継続計画)を事前に用意しておくことは万一の事態に備える有効な手段です。

自然災害や感染症の発生時でも迅速に行動を起こし、事業を継続・復旧できるからです。

主要な取引先や代替仕入先をリスト化し、従業員の安否確認や連絡体制を整えておくと混乱を抑えられます。

さらに、重要な書類やデータをクラウドで保管し、どこからでも確認できるようにすることも重要です。

BCPの整備は、経営者の責任として意識しておきたいポイントです。

まとめ|自身に合った保険加入で安心経営を目指そう

沖縄で居酒屋を開業する際は、万一の事態に備えた保険の検討が欠かせません。

本記事では、火災保険や賠償責任保険、休業補償保険など、さまざまな保険の種類や費用目安を解説してきました。

まずはリスクと保険の全体像を把握し、自分の店舗がどんな災害やトラブルにさらされる可能性があるのか整理することが第一歩です。

次に、優先順位をつけて無理のない範囲で備えることが大切です。

予算や経営状況を踏まえ、必要度の高い保険から順に検討していくと判断しやすくなるでしょう。

また、準備と計画を徹底し、保険に頼りきらない経営を視野に入れることも重要です。

衛生管理やスタッフ教育、緊急時の事業継続計画を整えることで、トラブルを未然に防ぐ体制を築けます。

もし「自分には何が必要か分からない」「手続きに不安がある」と感じた場合は、専門家に相談するのがおすすめです。

専門家のサポートを活用し、安心して店舗経営をスタートさせてください。

当事務所では飲食店開業時に必要となる「営業許可申請」や「深夜酒類提供飲食店営業届」などの申請代行をおこなっております。各種申請手続きにお困りの際はぜひお気軽にお声掛けください。

当事務所はどんなご相談でも丁寧にお話をおうかがいします。

初回無料となっておりますので、ささいなご相談でもお気軽にお問い合わせください。