「沖縄の宿泊税って結局なにをすればいいの?」

「準備が間に合わなかったらどうしよう…」と不安に感じていませんか?

実は、宿泊税への対応は事前にポイントを押さえれば決して難しくありません。

この記事では、制度の概要から事業者がやるべき具体的な5つの対応までをわかりやすく解説しています。

読むことで、宿泊税開始前に何を準備すべきかが明確になり、余裕を持って対応できるようになるでしょう。

記事の後半では活用すべき補助金についてもご紹介しています。

漠然とした不安を解消し、安心して制度開始を迎えたい方は、ぜひ最後までご覧ください。

沖縄の宿泊税とは?2027年開始の新制度をわかりやすく解説

沖縄県では、観光振興や地域の持続的な発展を目的として2027年(令和9年)2月から「宿泊税」の導入が予定されています。

宿泊事業者にとっては、新たな税制度への対応が必要となるため、事前の理解が欠かせません。

ここでは、制度の基本となる「概要・対象・税額・導入の背景」について、初めての方でも理解できるように整理して解説します。

沖縄県の宿泊税制度の概要(開始時期・対象)

沖縄県の宿泊税は2027年(令和9年)2月から導入される予定の地方税です。

観光客が宿泊する際に課税され、その徴収を事業者が担う仕組みになっています。

観光による環境整備やインフラ維持の財源を確保する必要があることから導入が決定されました。

対象は県内の宿泊施設全般であり、ホテルや旅館、民泊など幅広く適用されます。

宿泊税の課税対象となる事業者とは(ホテル・旅館・民泊)

宿泊税の対象となるのは、宿泊サービスを提供するほぼすべての事業者です。

具体的にはホテルや旅館に加え、簡易宿所や民泊事業者も含まれます。

宿泊形態に関係なく公平に課税するためです。

そのため、小規模な民泊であっても例外ではなく、制度開始前に対応準備を進める必要があります。

宿泊税の税額・仕組み(いくら徴収するのか)

宿泊税は宿泊料金の2%(上限2,000)を宿泊者から徴収する仕組みです。

宿泊者が税額を負担しますが、宿泊事業者は代理で税金を徴収し納付しなければいけません。

宿泊者が税金の手続きを別途でおこなうとなると、手続きが複雑になってしまい、宿泊税の徴収だけでなく事業者の収益も下がってしまう恐れがあります。

徴収の手間を簡素化し、確実に税収を確保するためにこのような仕組みになっているのです。

そのため、事業者には正確な計算と帳簿の管理が求められます。

なぜ宿泊税が導入されるのか(背景と目的)

宿泊税は観光による負担を適切に分担するために導入されます。

観光客の増加により、インフラや環境整備のコストが拡大しているからです。

そのため、宿泊者にも一定の負担を求め、観光地の質を維持・向上させる狙いがあります。

観光の魅力を高め、地域経済の持続的な発展につなげることが目的です。

宿泊税の開始で事業者がやるべきことは5つ

宿泊税の開始にあたり事業者が対応すべきことは大きく5つあります。

事前に全体像を把握しておくことで、準備の遅れや対応漏れを防ぐことができます。

特に重要なのは、優先順位を理解して計画的に進めることです。

ここでは、具体的な対応内容と最も重要なポイントを解説します。

宿泊事業者に求められる対応一覧

宿泊事業者には5つの対応が求められます。

具体的には次の5つです。

- システム対応

- 登録手続き

- 宿泊客への周知

- 申告納付

- 帳簿管理

宿泊税は徴収から納付までの義務を事業者が負担しなければいけません。

そのため、制度開始前に全体像を把握し、段階的に準備を進めることが重要になります。

最も重要なのは「システムの導入・改修」

最も優先すべきはシステムの導入・改修です。

宿泊税の開始にあたり、事業者は「領収書の記載内容変更」「申告書や納入書の作成」「月計表などの帳簿管理」が必要となります。

これらの対応を1組ごとに手作業でおこなうのは困難です。

また、システムの導入や改修には時間もコストもかかります。

宿泊税の開始直前に準備を始めても間に合わないかもしれません。

そのため、補助金を活用しつつ、できるだけ早く着手することが成功の鍵となります。

やるべきこと①|システムの導入・改修

宿泊税対応で最も優先すべきはシステムの導入・改修です。

なぜなら、税額の計算や管理、申告業務まで幅広く影響するからです。

特に既存の予約管理や会計処理と連動するため、準備には想像以上に時間がかかります。

ここでは、なぜシステム対応が必要なのか、具体的な内容と注意点を詳しく解説します。

なぜシステム対応が必須になるのか

宿泊税への対応にはシステム化が不可欠です。

宿泊税は宿泊料金に応じて計算し、正確に徴収・管理する必要があるからです。

特に日々の予約や精算と連動して処理が発生するため、手作業では対応しきれません。

システムを導入・改修することで、計算ミスの防止と業務効率化の両立が可能になります。

予約管理・会計システムで必要な対応内容

既存の予約管理や会計システムに宿泊税機能を追加する必要があります。

具体的には、宿泊料金に応じた税額の自動計算や、明細への表示機能などが求められます。

さらに、徴収した税額を集計し、申告データとして出力できる仕組みも重要です。

これらの機能が整っていないと、後の申告作業に大きな負担がかかるため注意が必要です。

手作業対応では危険な理由(ミス・負担増)

手作業での対応はミスや業務負担の増加につながるため危険です。

宿泊税は日々の取引ごとに発生するため、計算や記録を人力で行うのは現実的ではありません。

たとえば、税額の計算ミスや記録漏れが発生すると、後の申告で修正が必要になります。

その結果、余計な手間やトラブルにつながるため、早期にシステム化することが重要です。

早めに対応しないと間に合わない理由

システム対応は早めに着手しないと制度開始に間に合わない可能性があります。

システムの導入や改修には、選定・設定・テストなど複数の工程が必要だからです。

また、繁忙期と重なると対応が後回しになり、準備が遅れるリスクもあります。

そのため、補助金の活用も視野に入れながら、できるだけ早く動き出すことが重要です。

やるべきこと② 特別徴収義務者の登録手続き

宿泊税に対応するためには「特別徴収義務者」としての登録が必要です。

これは単なる任意手続きではなく、制度上必須となる重要なステップです。

登録を行わないと、適正に宿泊税を徴収・納付できないリスクがあります。

ここでは、制度の基本から対象範囲、具体的な手続きまでをわかりやすく解説します。

特別徴収義務者とは何か

特別徴収義務者とは宿泊税を宿泊者から徴収し、自治体へ納付する役割を担う事業者のことです。

つまり、税金を預かって納める立場になるという点が重要です。

そのため、宿泊事業者は単なるサービス提供者ではなく、税務上の責任も負うことになります。

登録が必要な事業者の範囲

沖縄県宿泊税条例によると、特別徴収義務者の対象は「宿泊施設の経営者」となっています。

第8条 宿泊税の特別徴収義務者(以下「特別徴収義務者」という。)は、宿泊施設の経営者とする。

01 先議_委員配付資料乙号議案 表紙(説明資料)

ホテルや旅館はもちろん、簡易宿所や民泊事業者も原則として含まれます。

また、沖縄県外の事例ではラブホテルでの宿泊や宿泊設備が設けられているキャンプ場なども対象となっているようです。

登録手続きの流れと必要書類

登録手続きは事前申請が基本となり、必要書類を揃えて提出する必要があります。

主に事業者情報や施設情報などを記載した申請書類が求められます。

手続き自体は複雑ではありませんが、不備があると遅れるため、余裕を持って準備することが大切です。

やるべきこと③ 宿泊客への周知対応

宿泊税への対応では宿泊客への事前周知が非常に重要です。

説明が不十分な場合、料金トラブルやクレームにつながる可能性があります。

特に宿泊税は新しい制度のため、利用者が知らないケースも多いのが現実です。

ここでは、負担者の考え方やトラブル防止のポイントを具体的に解説します。

宿泊税は誰が負担するのか

泊税を実際に負担するのは宿泊者です。

事業者はあくまで代理で徴収し、自治体に納付する役割を担います。

そのため、料金の一部として加算されることを事前に伝えることが重要になります。

トラブルを防ぐための説明方法

トラブルを防ぐには事前かつ明確な説明が不可欠です。

チェックイン時の説明だけではなく、予約段階での周知が重要になります。

後から追加料金として認識されると不満につながりやすいからです。

「宿泊税が別途かかる」ことを事前に明示し、納得感を持ってもらう工夫が必要です。

ホームページ・予約サイトでの表示ポイント

宿泊税はホームページや予約サイトで明確に表示する必要があります。

料金表示とあわせて、税額や課税の有無をわかりやすく記載することが重要です。

表示が不十分だと誤解やクレームにつながる恐れが高くなります。

具体的には、料金内訳や注意書きとして掲載し、誰が見ても理解できる表記を心がけましょう。

やるべきこと④ 宿泊税の申告・納入

宿泊税は徴収して終わりではなく、適切な申告と納入まで行う必要があります。

この手続きが不十分だと、税務上のリスクが生じるため注意が必要です。

特に、日々の売上と連動するため、正確な管理体制が求められます。

ここでは、申告・納付の基本的な流れやスケジュール、注意点を解説します。

申告・納付の基本的な流れ

宿泊税は「徴収→集計→申告→納付」という流れで処理します。

宿泊者から預かった税額を一定期間ごとにまとめて申告し、自治体へ納めます。

なぜこの手順かというと、正確な税額管理と効率的な徴収を両立するためです。

そのため、日々の売上と税額を正しく記録し、申告時にスムーズに提出できる体制が重要です。

申告頻度とスケジュール

宿泊税は当月で徴収した税金を翌月末日までに申告・納入しなければいけません。

ただし、一定の要件に該当する場合は3ヶ月に1度の納入とすることができます。

一定の要件は7項目あり、そのすべてに該当する場合に認められる特例的な取扱いであるため、一般的な事業者であれば翌月末までの納入と認識しておくとよいでしょう。

あらかじめスケジュールを把握し、締切に遅れないよう管理体制を整えることが大切です。

納付遅れによるリスクとペナルティ

申告や納付が遅れるとペナルティが発生する可能性があります。

延滞金や加算金などが課され、結果的に負担が増えるリスクがあります。

なぜなら、宿泊税は事業者が一時的に預かる公的な資金だからです。

そのため、期限を守ることは信頼維持の観点からも重要であり、日頃からの管理体制が鍵となります。

やるべきこと⑤ 帳簿の記録・保存義務

宿泊税への対応では帳簿の記録と適切な保存が欠かせません。

徴収した税額の根拠を明確にするため、正確な記録が求められます。

また、後から内容を確認できる状態にしておくことも重要です。

ここでは、必要な帳簿の種類や保存方法、注意すべきポイントを解説します。

必要な帳簿の種類

宿泊税に関する帳簿は宿泊実績と税額を確認できる内容が必要です。

具体的には、宿泊日・人数・料金・徴収した税額などを記録します。

申告内容の正確性を証明する根拠となるからです。

これらを日々記録しておくことで、申告時の集計作業がスムーズになり、ミスの防止にもつながります。

保存期間と管理方法

帳簿は5年3ヶ月の保存が義務付けられています。

過去の申告内容を検証できるようにするためです。

紙だけでなくデータ保存も活用し、紛失や改ざんを防ぐ体制を整えることが重要といえます。

税務調査で見られるポイント

税務調査では帳簿と実際の売上が一致しているかが重点的に確認されます。

特に、宿泊記録と税額計算の整合性が重要なチェックポイントです。

これらの調査は徴収漏れや過少申告を防ぐことを目的としておこなわれます。

日頃から正確に記録し、いつでも説明できる状態にしておくことで、調査時のリスクを大きく減らせます。

システム改修補助金の内容と活用方法

宿泊税対応を進めるうえで補助金の活用は非常に重要です。

特にシステム対応はコストがかかるため、負担軽減のチャンスといえます。

この制度を活用すれば、費用を抑えながら効率化も実現できます。

ここでは、補助金の内容や申請時のポイントをわかりやすく解説します。

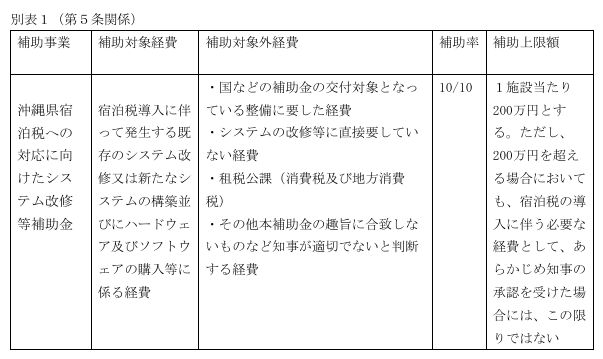

補助率100%の支援制度とは

沖縄県では宿泊税開始に先駆けて、補助率100%(上限200万円)システム改修等補助金を実施しています。

つまり、自己負担を抑えてシステム対応が可能になるのです。

宿泊税制度の適切な運用には、宿泊事業者の協力が欠かせません。

そのため、沖縄県としては1つでも多くの事業者に適正運用の基盤を整えてほしいのでしょう。

費用面で導入を迷っている方にとって大きな後押しとなります。

補助対象となる経費(導入・改修どちらも対象)

補助対象はシステムの導入と改修の両方が含まれます。

新規導入だけでなく、既存システムのアップデートも対象です。

なぜなら、事業者ごとに状況が異なるため柔軟に対応する必要があるからです。

そのため、自社に合った方法で最適なシステム環境を整えることが可能です。

申請期限は2026年6月末まで

補助率100%の画期的な補助金ですが、申請には期限があります。

制度開始前の準備支援として設計されているため、2026年6月末までの期間限定です。

期限を過ぎてしまうと、無料でできるシステム改修も全額自己負担となってしまうかもしれません。

少しでも期限を過ぎるとせっかくのチャンスを逃してしまうため、早めの準備が必要です。

予算上限あり|早めの申請が必要な理由

補助金は予算がなくなり次第終了します。

つまり、期限内でも申請できない可能性があります。

なぜなら、あらかじめ確保された予算の範囲で運用されるからです。

そのため、検討段階でも早めに動き出し、少しづつでも申請準備を進めることが重要です。

補助金を活用して業務効率を上げる方法

補助金は単なるコスト削減ではなく業務効率化の大きなチャンスです。

せっかく導入するなら、宿泊税対応だけで終わらせるのはもったいないといえます。

システムを見直すことで、日々の業務そのものを改善できます。

ここでは、具体的にどのような効率化が実現できるのかを解説します。

新システム導入でできること

新システムの導入により業務の自動化が可能です。

宿泊税の計算や売上管理、帳簿作成まで一元管理が可能になります。

予約情報と会計処理が連動する仕組みが整えられるからです。

その結果、手作業が減り、ミス防止と作業時間の短縮を同時に実現できます。

宿泊税対応をきっかけに業務改善するメリット

宿泊税対応は業務改善の絶好のタイミングです。

システムを見直すことで、従来の非効率な作業を整理できます。

税対応に合わせて業務全体の流れを再設計できるからです。

スタッフの負担軽減やサービス品質の向上にもつながります。

小規模事業者こそ導入すべき理由

小規模事業者ほどシステム導入の効果は大きくなります。

限られた人員で運営しているため、効率化の恩恵を受けやすいからです。

特に手作業が多い現場では、業務負担の軽減が経営の安定につながります。

補助金を活用できる今こそ、導入を検討する絶好のタイミングといえます。

宿泊税の補助金対応を専門家に依頼するメリット

補助金申請に不安がある場合は専門家への依頼が有効です。

制度を正しく理解し、スムーズに申請するには専門的な知識が求められます。

特に忙しい事業者にとっては、時間と手間の負担も大きくなりがちです。

ここでは、専門家に依頼するメリットを具体的に解説します。

補助金申請が難しいと感じる理由

補助金申請は手続きが複雑で分かりにくい点が多いです。

要件の確認や書類作成に手間がかかるため、負担を感じやすいといえます。

制度ごとに細かなルールが設定されていることが原因です。

そのため、条文や実施要綱などを読みこんでしっかりと理解しなければいけません。

慣れていない事業者にとってはハードルが高く感じてしまうでしょう。

行政書士に依頼できる業務内容

行政書士には申請書類の作成から提出まで幅広く依頼できます。

要件の確認や必要書類の整理もサポートしてもらえます。

なぜなら、許認可や補助金申請の専門家だからです。

不備を防ぎながらスムーズに申請を進めることが可能になります。

忙しい事業者ほど外注すべき理由

忙しい事業者ほど外注のメリットは大きいです。

日々の業務と並行して申請を進めるのは負担が大きいからです。

業務に余裕があるなら別ですが、日常業務にくわえて補助金の「情報収集」「内容の理解」「要件の確認」などをおこなうのは簡単ではありません。

時間不足による申請遅れのリスクも発生してしまいます。

専門家に任せることで本業に集中しつつ、適切に対応できます。

まとめ|沖縄の宿泊税は「早めのシステム対応」が成功のカギ

沖縄の宿泊税対応は「早めのシステム対応」が成功の分かれ道になります。

本記事で解説したとおり、事業者には①システム導入・改修②特別徴収義務者の登録③宿泊客への周知④申告・納付⑤帳簿管理の5つの対応が求められます。

中でも最優先はシステム対応です。

なぜなら、日々の業務すべてに関わり、対応が遅れると運営全体に支障が出るからです。

さらに、現在は補助率100%の補助金があり、コストを抑えて導入できる絶好のタイミングといえます。

ただし、申請期限や予算上限があるため、早めに動くことが重要です。

もし申請や準備に不安がある場合は、行政書士への依頼も検討してみてください。

専門家を活用することで、手間を減らしながら確実に宿泊税対応を進めることができます。

当事務所は補助金申請の代行をおこなっております。

初回相談無料となっておりますので、ささいな内容でもお気軽にお問い合わせください。