沖縄県では、令和9年(2027年)から「宿泊税」の導入が予定されています。

宿泊事業者にとって、新たな税制度への対応は避けて通れない大きな経営課題です。

「日々の業務で手一杯なのに、システム改修のコストまで負担できない」「具体的に何をすればいいのか分からない」と不安を感じている経営者の方も多いのではないでしょうか。

しかし、この変化を単なる「コスト増」と捉えるのは非常にもったいない話です。

沖縄県は、事業者の事務負担を軽減し、円滑な制度導入を図るために、極めて異例かつ強力な支援策を用意しています。

実は、この補助金を活用することで、実質的な自己負担をゼロに抑えながら、自社の宿泊運営を最新のデジタル仕様へアップデートできる絶好のチャンスなのです。

驚きの「補助率10/10」— 実質自己負担ゼロでDXが進む?

今回の補助金において、最もインパクトがあるのは補助率が「10/10」、つまり「全額補助」であるという点です。

一般的な行政の補助金は、費用の2/3や1/2を補助し、残りは事業者が負担する形が通例ですが、今回は県が費用のすべて(税抜価格)を肩代わりします。

なぜ、県はこれほどまでに手厚い補助を行うのでしょうか。

その理由は、要綱の第1条に明確に示されています。

第1条:宿泊事業者の事務負担の軽減及び宿泊税の円滑な徴収を図るため、宿泊税の登録特別徴収義務者に対し、予算の定める範囲内において、沖縄県宿泊税への対応に向けたシステム改修等補助金を交付するものとする。

Microsoft Word - 03_沖縄県宿泊税への対応に向けたシステム改修等補助金交付要綱(確定版)

県にとって、宿泊税を正確かつ漏れなく徴収するためには、すべての宿泊施設がシステム的に対応を完了していることが不可欠です。

事業者に金銭的な負担を強いて導入が遅れるリスクを避けるため、県は「全額補助」という形で強力なバックアップを約束しています。

これは事業者側から見れば、コストをかけずに施設のデジタル化(DX)を加速させ、経営基盤を強化できる千載一遇の機会と言えるでしょう。

上限1施設200万円と例外

補助金の上限額は、原則として「1施設当たり200万円」と設定されています(別表1)。

一般的な宿泊施設であれば、既存の予約システムやPMS(宿泊管理システム)の改修には十分な金額です。

しかし、大規模なホテルや、複雑な独自システムを構築している事業者の中には「200万円では到底足りない」というケースも考えられます。

ここで注目すべきは、要綱に設けられた柔軟な例外規定です。

第6条に基づき、1施設当たり200万円を超える補助を希望する場合は、「あらかじめ知事の承認を受けた場合」はその限りではないとされています。

第6条1項:施設当たり200万円を超える補助金の交付を申請しようとする者は、補助事業の内容等について事前に知事と協議しなければならない。

Microsoft Word - 03_沖縄県宿泊税への対応に向けたシステム改修等補助金交付要綱(確定版)

つまり、上限を超えることが確実な場合は、事前に県と「協議」を行うことで、実情に応じた適切な支援を受けられる道が開かれています。

この「但し書き」は、大規模施設や複雑なシステムを持つ事業者にとって、非常に大きな安心材料となるはずです。

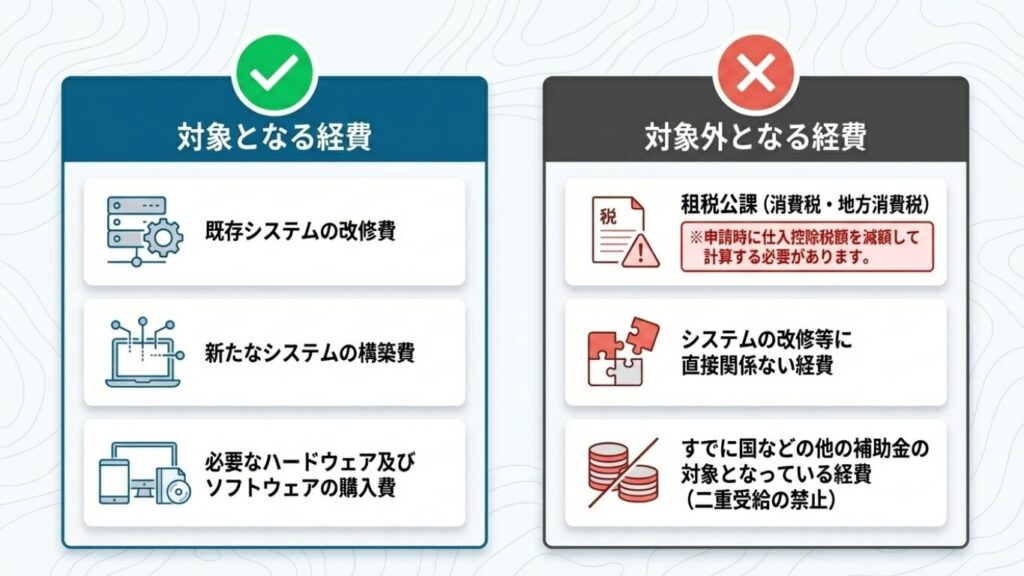

ハードウェアも対象!広範な「補助対象経費」

この補助金の対象は、単なるソフトウェアのアップデートに留まりません。

宿泊税導入に伴い必要となる、以下のような幅広い経費が認められています。

- 既存システムの改修費(予約システム、PMS、自社サイト等)

- 新たなシステムの構築費

- ハードウェアの購入費(自動精算機、専用端末、サーバー等)

- ソフトウェアの購入費

昨今の深刻な人手不足に悩む沖縄の観光業界において、この「新たなシステム構築」という項目は重要です。

単に税金を計算するだけでなく、AIを活用した予約管理や、非接触・自動チェックイン機を導入することで、労働生産性の向上という「攻めのDX」を同時に実現することが可能になります。

ただし、以下の点は補助対象外となるため、資金計画には注意が必要です。

- 消費税および地方消費税:第7条により、消費税分(仕入控除税額)を差し引いた額が補助対象となります。「10/10補助」であっても、税金分については一度事業者が立て替える必要がある、という実務上のキャッシュフローを理解しておく必要があります。

- 国などの他の補助金と重複している経費

- システムの改修等に直接関係のない経費

補助金を受けるための条件

この手厚い支援を受けるためには、避けて通れない「行政とのパートナーシップ」があります。

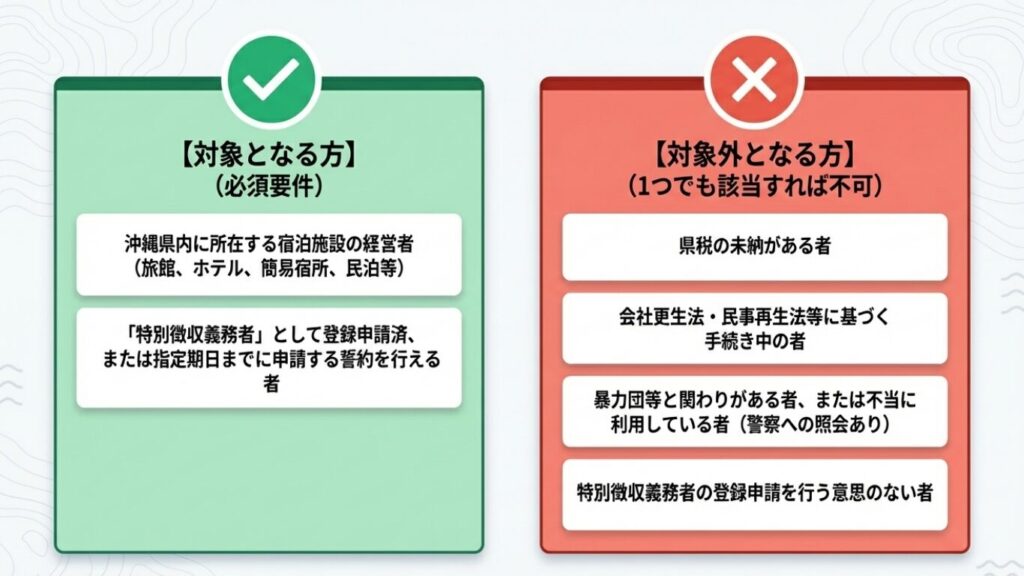

補助金の交付対象となるのは、県(または市町村)に対して宿泊税を徴収して納める役割を担う「特別徴収義務者」としての登録申請を行った、あるいは行う予定の事業者(第3条)に限られます。

補助金を受け取ることは、県に代わって宿泊客から税を預かる義務を負うこととセットです。

この登録は、実績報告を行う日、または条例で定める期日のいずれか早い日までに行う必要があります。

また、非常に重要な「門前払い」の規定があります。

第3条第2項第3号により、「県税に未納がある者」は補助金を受け取ることができません。

どんなに優れたDX計画を立てても、税金の滞納があれば申請すら不可能です。

検討を始める前に、まずは自社の納税状況を正しく把握しておくことが、最も基本的なリスク管理となります。

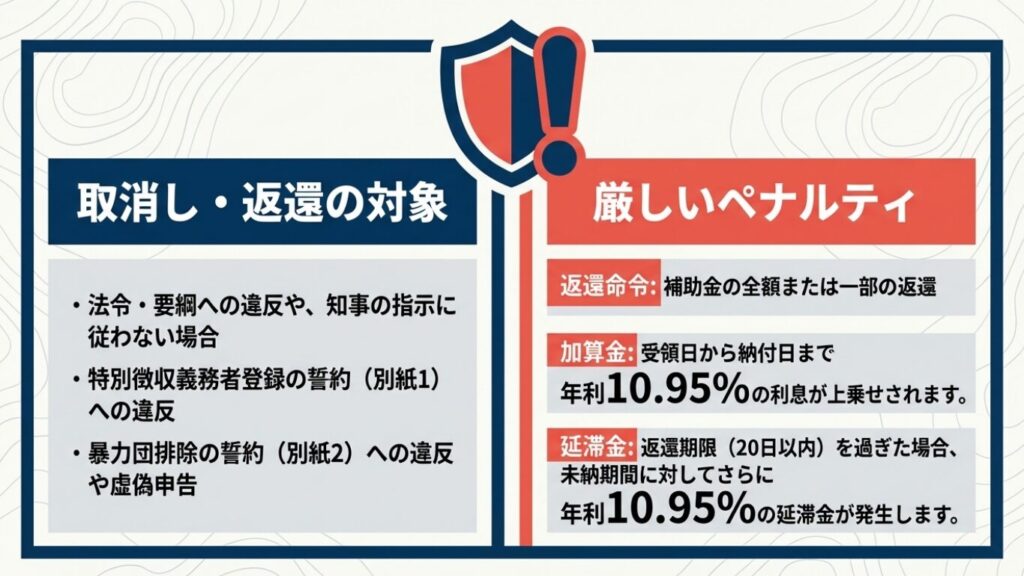

違反時の罰則

補助金を活用する上で、絶対に見落としてはならないのが「リスク」です。

要綱第18条では、不正や違反により交付決定の取り消しや返還命令が出た場合の、極めて厳しいペナルティが定められています。

第18条3項:その命令に係る補助金の受領の日から納付の日までの期間に応じて、年利10.95パーセントの割合で計算した加算金の納付を併せて命ずることができる。

Microsoft Word - 03_沖縄県宿泊税への対応に向けたシステム改修等補助金交付要綱(確定版)

この「年利10.95%」という数字は、一般的なビジネスローンを遥かに上回り、消費者金融の金利にも匹敵する高率です。

しかも、受領した日から納付の日まで日割りで計算されるため、返還が遅れるほど負担は膨れ上がります。

補助金は「もらえるお金」ではありますが、その原資は公金です。

不適切な事務手続きや虚偽の報告は、経営を揺るがす致命的なダメージになりかねません。

行政との信頼関係を維持し、正確な事務を行うことの重要性を再認識する必要があります。

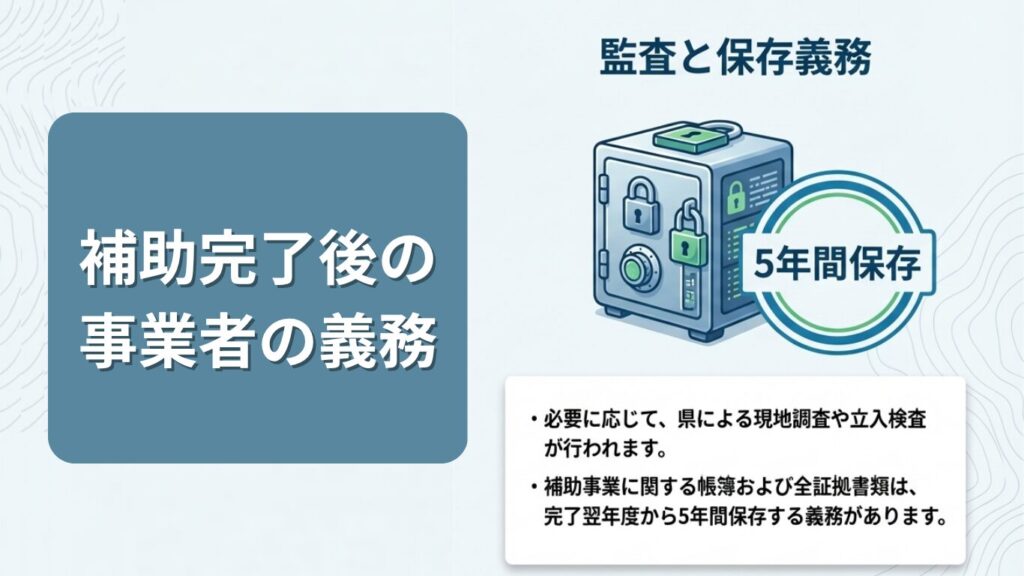

補助完了後の事業者の義務

補助事業が完了し、無事に入金が済んだ後も、事業者の義務は続きます。

第25条に基づき、以下の管理体制が求められます。

- 帳簿および証拠書類の整理・保存

- 保存期間:事業完了の日の属する年度の「翌年度から5年間」

これは、後日、県の職員による立ち入り検査(第14条)が行われる可能性があるためです。

もし保存期間中に書類を紛失し、適切な支出が証明できなくなれば、前述の厳しい返還命令のリスクに晒されます。

補助金は「もらって終わり」ではなく、その後の5年間、透明性を持って資産を管理し続ける責任が生じることを肝に銘じておきましょう。

未来の沖縄観光のために、今すべきこと

2026年から始まる沖縄県の宿泊税は、観光地の持続可能な発展のための大きな変革です。

確かに新たな事務負担は発生しますが、今回ご紹介した「10/10補助」を賢く活用すれば、最小限の負担で、あなたの施設を「次世代型」へとアップデートできるはずです。

これは単なる税金対応ではなく、人手不足を解消し、より質の高いサービスを提供するための「先行投資」としてのチャンスです。

補助金という追い風を味方につけ、未来の沖縄観光をリードする体制を整えましょう。

あなたの施設は、2026年のスタートに向けて、どのシステムを最新鋭にアップデートしますか?

今すぐ、理想の運営体制に向けたシミュレーションを始めてみてください。

当事務所では補助金申請の代行をおこなっております。

初回相談無料となっておりますので、ささいな内容でもお気軽にお問い合わせください。